Pulsar para ampliar el gráficoC. Cortinas y A. Meraviglia / Cinco Días

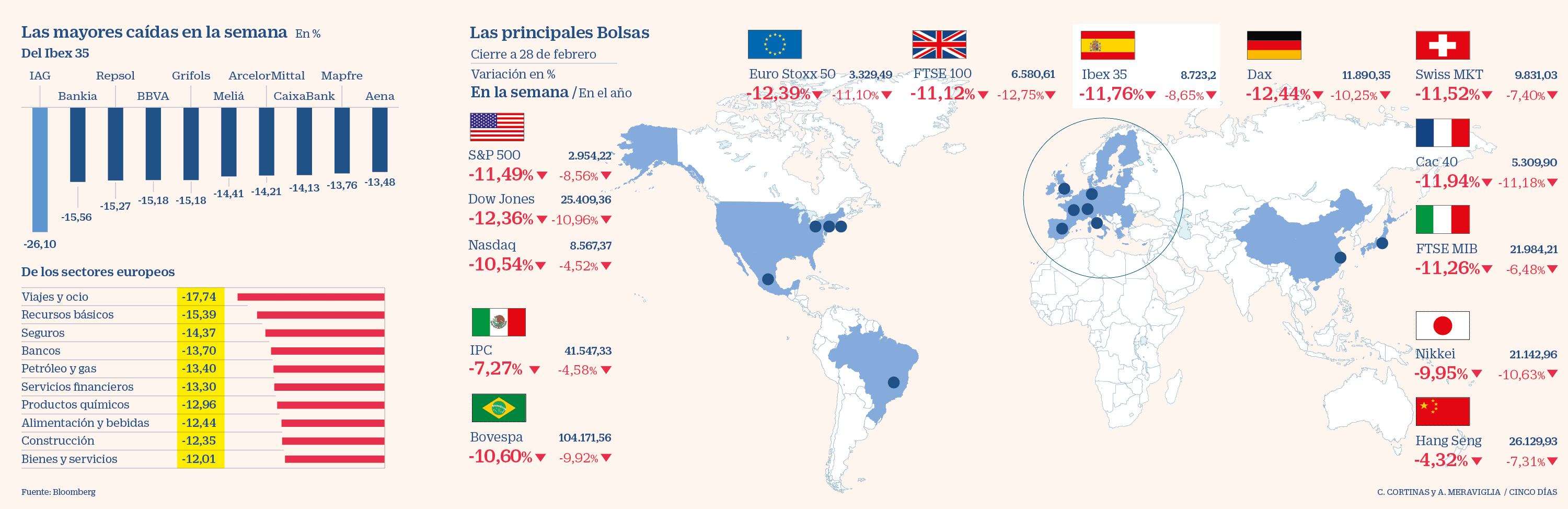

Pulsar para ampliar el gráficoC. Cortinas y A. Meraviglia / Cinco DíasNi siquiera los peores momentos de la guerra comercial o del Brexit fueron capaces de generar tanto pánico en cinco sesiones como lo ha hecho el coronavirus. Las Bolsas dejaron atrás el mes de febrero con una nueva sesión de fuertes caídas. En una jornada de nerviosismo extremo, tónica predominante en el mercado a lo largo de toda la semana, el Ibex retrocedió el viernes un 2,92% hasta 8.723,2 puntos, mínimos desde agosto de 2019. Al otro lado del Atlántico, los mercados llegaron a cotizar también con fuertes recortes, del 3%, aunque las palabras del presidente de la Reserva Federal, Jerome Powell, que aseguró que la institución estaba lista para ayudar a la economía estadounidense, aliviaron al mercado. No obstante, Wall Street marcó su peor semana desde el estallido de la crisis de 2008 tras caer más de un 11%.

IBEX 358.741,500,21%

Petroleo Brent52,6105,919%

EUR x USD1,11340,989%

En el caso del selectivo español el castigo del 11,76% de los últimos cinco días se trata de la mayor caída semanal desde mayo de 2010 y además, ha firmado su peor mes desde junio del 2016, cuando los mercados se hundieron por culpa del resultado del referéndum del Brexit. El Ibex cedió un 6,88% en febrero.

En solo cinco jornadas, las empresas que conforman el Ibex han perdido 73.833 millones de euros de capitalización. Inditex ha sido la que más ha perdido en términos de valor de mercado al dejarse 10.783 millones de euros. Le han seguido el Banco Santander, restando 7.561 millones e Iberdrola con 5.550 millones menos.

La desbandada de las Bolsas ha ido a más, conforme el coronavirus se expande y aumenta el número de casos. Tokio retrocedió este viernes un 3,67%, Shanghái se dejó un 3,7% y Seúl, un 3,3%. En Europa, el FTSE británico se desplomó un 3,18%, el Dax el 3,86%, un descenso superior al 3,38% que acumuló el CAC francés. Del lunes al viernes, el Dax alemán ha sido la Bolsa europea que peor lo hizo al encajar un golpe del 12,44% mientras que la Bolsa británica fue la menos castigada entre los principales índices del Viejo Continente al perder un 11,12%.

Las autoridades insisten en que hay que mantener la calma pero la expansión incontrolada del Covid-19 provoca miedo. Las empresas echan cuentas y anticipan un freno en las ventas. La constatación de que el brote afectará no solo a las empresas con actividad en el mercado chino, sino que tendrá consecuencias para todas las cotizadas, pesa en el mercado. Cada vez más compañías de todos los sectores (distribución, productos electrónicos, automóvil...) esperan una fuerte caída de ventas este trimestre e incluso, en el conjunto del año.

Esty Dwek, directora de estrategia de Natixis IM, señala que los temores de recesión mundial continuarán mientras el virus se siga propagando. Aunque la experta espera una recuperación del crecimiento hacia finales del año, considera que el impacto del brote durará también en el segundo trimestre debido a que ya se están viendo contagiados en toda Europa, “algo que está afectando al turismo y al entretenimiento”.

La economista de AXA IM Apolline Menut coincide con Dwek a la hora de estimar la posible duración del impacto. “Si bien no tenemos una visibilidad clara de la magnitud y duración del trastorno en las cadenas de suministro y de la debilidad del crecimiento económico en China, el retraso en la estabilización de la actividad manufacturera y el creciente contagio a lo largo del área euro nos lleva a anticipar una desaceleración del crecimiento en la eurozona en el primer y segundo trimestre”, comenta.

El miedo presente en las Bolsas pesa también en el mercado de materias primas. El precio del Brent cayó este viernes en torno a un 3,2% hasta rondar los 50 dólares, mínimos desde julio de 2017. En el mes, el crudo se ha abaratado alrededor de un 13% y ya cae más de un 23% en lo que va de año. Por su parte, el oro vivió el viernes una sesión de intensa recogida de beneficios que borró de un plumazo los avances que había registrado en febrero. El metal amarillo se desplomó cerca de un 3,7% hasta los 1.580 dólares por onza.

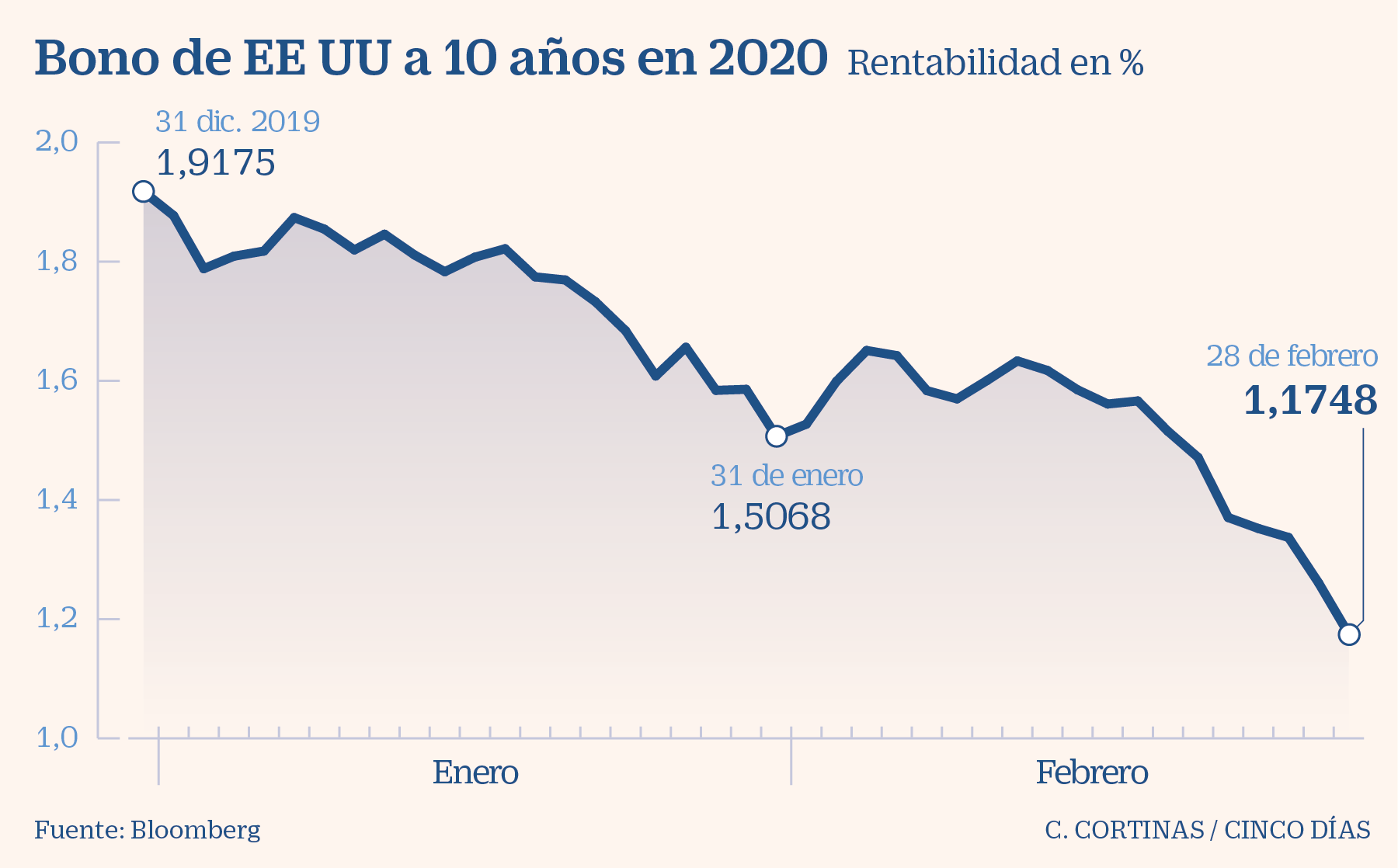

En el mercado de deuda, la búsqueda de activos refugio siguió presionando la rentabilidad del bono estadounidense a 10 años que profundizó en los mínimos históricos: ya ronda el 1,17%. El bono español a 10 años bajó al 0,28% desde el 0,31%, mientras que la prima de riesgo subió a 89 puntos básicos. El rendimiento del bono italiano escaló al 1,1% desde el 1,083% anterior y el alemán estuvo en el -0,61% desde el -0,54% anterior. Según indica Hans-Jörg Naumer, director de mercado de capitales globales y análisis temáticos de Allianz GI, casi el 25% de la renta fija en circulación en todo el mundo (que corresponde a un valor de 12,74 billones de euros) ofrece un rendimiento negativo.

Mientras, los inversores miran a los bancos centrales y a su margen para que, a través de bajadas de tipos, ayuden a las economías a soportar mejor el impacto del virus. En el sentido de posibles estímulos monetarios del Banco Central Europeo, Apolline Menut cree que es difícil que se produzca un recorte adicional en la tasa de depósitos. “Lo que vemos más probable es un incremento de las compras de deuda corporativa que permita facilitar las condiciones financieras sin necesidad de poner a prueba los límites técnicos y políticos de la compra de bonos soberanos”, detalla la analista de Axa IM.

Distinta es la historia en la Reserva Federal. Los expertos de Allianz GI sostienen que aunque le quede poco margen de maniobra, todavía puede contarse con su política monetaria. “Los mercados monetarios prevén que la Reserva Federal estadounidense efectúe dos bajadas de los tipos de 25 puntos básicos este año”, aseveran.

Al tiempo, las autoridades de cada país empiezan a diseñar estrategias para afrontar la ralentización del consumo y el freno en la producción. La Comisión Europea estudia adoptar “un cierto número de medidas” para apoyar a los sectores económicos más afectados. En Estados Unidos, la presidenta de la Cámara de Representantes de Estados Unidos, Nancy Pelosi, ha señalado que el Congreso está “cerca” de alcanzar un acuerdo sobre la financiación, después de que la Administración Trump pidiera 2.500 millones para gestionar la crisis sanitaria que se avecina.

“Es poco probable que los inversores se relajen la próxima semana”, aventura Hans-Jörg Naumer. Las estimaciones de los analistas ya apuntan a señales de debilidad para varios de los próximos datos económicos. “El lunes la atención se centrará especialmente en el índice Caixin de gestores de compras del sector manufacturero de China, se pronostica un retroceso por debajo del umbral de expansión de 50”, detalla el experto de Allianz GI. “Parece bastante probable que los mercados sigan en actitud de aversión al riesgo la próxima semana”,concluye.

No hay comentarios:

Publicar un comentario